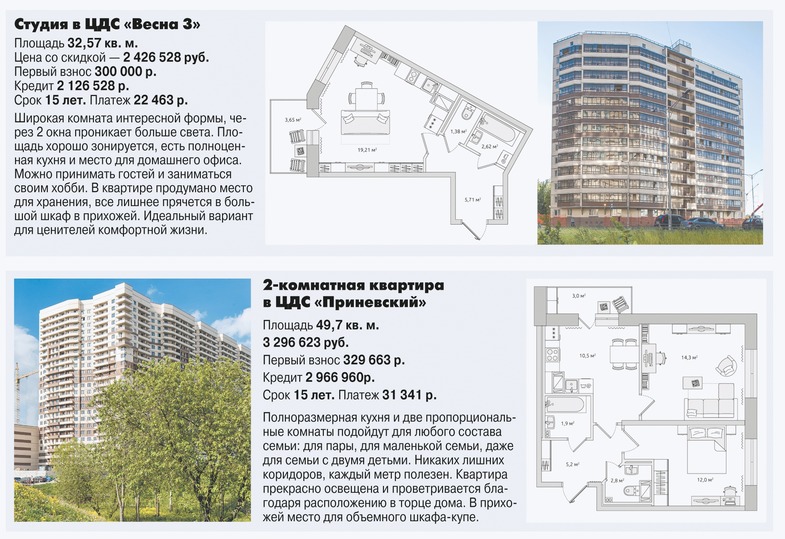

Копить — вариант для очень терпеливых

Сегодня в городе и в пригородных районах Ленинградской области несложно найти квартиру в новостройке за 2,5–3 миллиона рублей. За такую цену застройщики предложат вполне приличную по площади «однушку» и даже «двушку». При этом можно рассчитывать на близость к автомобильным развязкам, остановкам общественного транспорта или метро, наличие социальной и торговой инфраструктуры — детского садика, магазинов, салонов, школ, поликлиник или офисов врачей общей практики. А также благоустроенные дворы с детскими и спортивными площадками. Остается только один вопрос: где взять денег? Самый долгосрочный вариант — накопить. По уверению главы Жилищного комитета Смольного Валерия Шияна, «среднестатистическая семья» из трех работающих человек может накопить 5 миллионов рублей на двухкомнатную квартиру площадью 54 «квадрата» всего за 7 лет. Есть одно «но» — придется ежемесячно откладывать 50 процентов своих доходов, а точнее — не менее 62 тысяч рублей. Правда, вскоре чиновник оговорил, что «показатель не отражает реальную возможность улучшения жилищных условий конкретной семьи и может значительно варьироваться в зависимости от исходных условий — состава семьи, совокупного дохода и качества имеющихся жилищных условий». По расчетам экспертов рынка недвижимости, при среднем доходе петербуржцев в 41,5 тысячу рублей (данные Петростата) людям придется копить на квартиру не менее 10 лет. А ведь иногда условия требуют приобрести квартиру «здесь и сейчас». Что же делать?

Разумный выход

Для многих петербуржцев приемлемым и удобным вариантом купить жилье становится ипотека. К тому же ситуация на рынке этому благоприятствует. Во-первых, Центробанк регулярно снижает ключевую ставку, из-за чего снижаются и ставки по ипотеке в банках. Сегодня средняя ставка по городу — 9,5–10 процентов годовых. Во-вторых, застройщики уже второй год «держат цены» на квадратный метр, не увеличивая их. В-третьих, появляются новые программы, позволяющие взять ипотеку под очень небольшой процент (проекты, субсидированные застройщиками), со сниженной процентной ставкой в первый год и с минимальным первоначальный взносом, а иногда и без него. В-четвертых, при покупке квартиры в ипотеку дольщики обычно получают скидку. Что касается первоначального взноса, то нужно понимать, что чем больше будет первоначальный взнос, тем меньше выйдет размер ежемесячных платежей.

В общем, медленно, но верно ипотека из чего-то кажущегося абсолютно «неподъемным» для большинства сограждан становится делом обыденным, простым и удобным.

— Ипотека сегодня — фактически безальтернативный инструмент при покупке жилья, — говорит начальник Управления кредитования и социальных программ группы «ЦДС» Ольга Трошина. — Остались в прошлом завышенные проценты и скрытые комиссии. Банки регулярно идут на снижение процентной ставки. Более того — они сегодня куда более гибко подходят и к возрасту заемщиков. Например, среди наших клиентов есть и молодые, и люди среднего возраста, и даже пенсионеры. Еще пару лет назад ипотеку неохотно одобряли 50-летним, а теперь наши банки-партнеры рассматривают кандидатуры даже 60–70-летних заемщиков. И, кстати, такие случаи встречаются нередко: пожилые люди с одной пенсией и небольшими накоплениями покупают в ипотеку квартиры и себе, и детям с внуками, и с прицелом сдавать купленную квартиру, чтобы, расплатившись по кредиту, получать потом весомую прибавку к пенсии.

Вот и получается, что сегодня для того, чтобы позволить себе купить новое жилье, нужно накопить всего 200–300 тысяч рублей на первоначальный взнос. Конечно, за такие деньги можно купить бюджетную б/у машину. Да только вот в машине не поживешь, гостей в нее не пригласишь и детскую зону не организуешь. И будешь лишь с каждым годом все больше в нее вкладывать. Или же эти средства можно внести как первоначальный взнос по ипотеке. А дальше — дело техники: выбрать квартиру мечты, подобрать наиболее удобный банковский продукт (в отделе продаж компании-застройщика вам обязательно с этим помогут) и через пару лет праздновать новоселье! Согласитесь, с такой экономической реальностью мысли о собственном жилье уже не кажутся чем-то нереальным и недостижимым. И это гораздо удобнее и долговечнее машины.